El PER es clave en la inversión en Bolsa, pero… ¿Conoces este SECRETO sobre el mismo?

El PER es clave en la inversión en Bolsa, pero… ¿Conoces este SECRETO sobre el mismo?

Si te estás preguntando:

- ¿Qué es el PER de una acción o empresa?

- ¿Cuál es su significado?

- ¿Cómo se calcula?

- ¿Cómo saber si un PER es adecuado, alto, o bajo?

- ¿Cómo se utiliza el PER para invertir en bolsa?

Has llegado al lugar adecuado, porque además de resolverte todas estas dudas, compartiré contigo un secreto sobre el PER, que solo los mejores inversores en bolsa del Mundo conocen.

¿Te apuntas?

¿Qué es el PER?

El PER es el acrónimo inglés de Price-Earnings Ratio o relación Precio-Beneficio en castellano.

El PER es el ratio que mide la relación entre el precio en bolsa de una empresa, y sus beneficios.

¿Cómo se calcula el PER?

El cálculo del PER es muy sencillo.

Solo hay que dividir la capitalización bursátil de una empresa cotizada, por su beneficio neto.

En clave matemática, la fórmula del PER sería la siguiente:

PER = Capitalización bursátil / Beneficio neto

También se puede calcular el PER haciendo lo mismo, pero utilizando los datos por acción.

PER = Precio de la acción / Beneficio neto por acción

Usando cualquiera de las dos fórmulas, el PER debe dar el mismo resultado.

BONUS TRACK

El Beneficio Por Acción suele abreviarse por sus siglas en castellano como BPA, y en inglés cómo EPS correspondiente a Earnings Per Share.

Se calcula dividiendo el beneficio total de la empresa, por el número de acciones de la misma.

Ejemplo de cálculo del PER #1 (Teórico)

Supón que una empresa tiene una capitalización bursátil de 1.500 millones de Euros, y su beneficio neto es de 100 Millones de Euros.

¿Cuál sería su PER?

Aquí tienes la solución:

Capitalización bursátil / Beneficio neto = PER

1.500 Millones Euros/ 100 Millones Euros= 15

Esta empresa tendría un PER 15.

Ahora haremos el mismo cálculo utilizando los datos por acción.

Supón que la empresa anterior tiene 100 Millones de acciones en bolsa.

La acción cotiza a un precio de 15 Euros, y sus beneficios por acción son de 1 Euro.

El PER de la acción sería de:

Precio de la acción / Beneficio neto por acción = PER

15 Euros / 1 Euro = 15

Así con números fáciles, la teoría queda bastante clara.

¿Te animas a hacerlo con un ejemplo MUNDO REAL?

Ejemplo de cálculo del PER #2 (Caso Práctico)

Vamos a utilizar la empresa INDITEX (Zara) para hacer el cálculo de su PER.

Y lo haremos usando las dos fórmulas en el mismo orden que te las he explicado.

1 – Fórmula PER = Capitalización bursátil / Beneficio neto

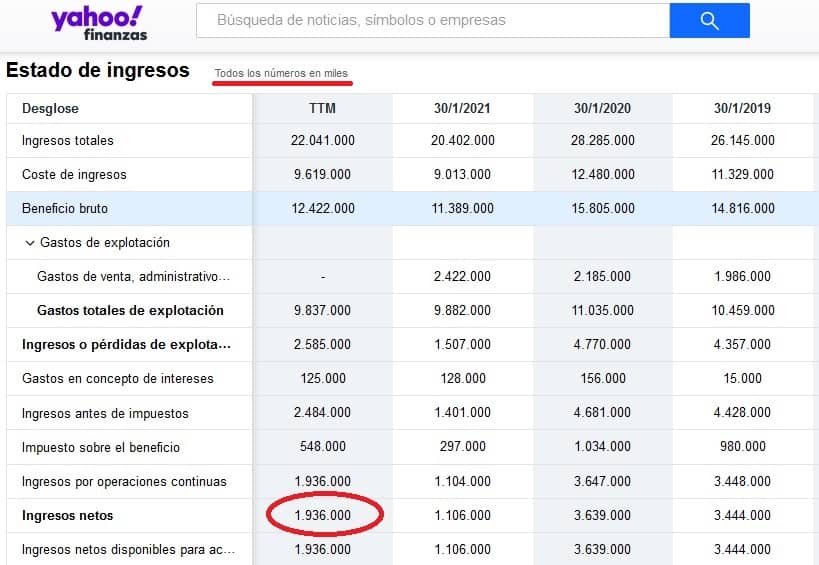

Podemos ver que la capitalización bursátil de INDITEX al momento de escribir este artículo es de 92.513.000.000 Euros

NOTA:

En la pantalla lo indica en su notación en inglés como 92,513 Billions Euro, siendo 1 Billion = 1.000 Millones

A continuación podemos ver que en beneficio neto de los últimos doce meses de INDITEX ha sido de 1.936.000.000 Euros.

NOTA:

Fíjate que en el valor marcado indica valores en miles, por lo que has de multiplicar el 1.936.000 por 1.000.

Ahora calculamos el PER usando la fórmula

PER = Capitalización Bursatil / Beneficio Neto

PER = 92.513.000.000 Euros / 1.936.000.000 Euros = 47,78

Ahora vamos a verlo calculándolo por acción:

2- PER = Precio de la acción / Beneficio neto por acción

El precio de la acción es de 29,70 Euros

Y el Beneficio por Acción (BPA) es de 0,62 Euros

Hacemos el cálculo:

PER = Precio por acción /Beneficio por acción

PER= 29,70 Euros / 0,62 Euros = 47,9

Los PER salen ligeramente distintos (47,78 y 47,9) debido a errores de redondeo en los datos que usamos, pero aun así nos da una idea bastante precisa del PER.

¿Cuál es el significado del PER?

El significado del PER es simplemente darnos una idea de lo que la gente está dispuesta a pagar en la actualidad por cada euro de beneficio de la empresa.

En el caso anterior de INDITEX, significa que en el momento que escribo estas líneas, la gente paga un precio de casi unos 48 euros, por cada Euro de beneficio que la empresa genera.

Suponiendo que los beneficios de la empresa siempre fueran siempre iguales, y no existiera inflación, tardaríamos unos 48 años a recuperar nuestra inversión.

Afortunadamente, para los buenos inversores:

- Ni los beneficios son constantes (fluctúan con el tiempo),

- Ni la inflación no existe (por lo que un Euro hoy vale más que un Euro dentro de 48 años).

¿Cuándo un PER es alto, bajo o adecuado?

Lo bueno del PER es que hay mucha gente que se dedica a calcularlos y puedes contar con muchos datos.

Si quieres jugar con él, puedes hacer clic en cada sector de actividad y puedes ordenar todas las empresas de dicho sector por sus PER de más bajo a más alto o viceversa.

En el momento de escribir este artículo puedes ver que el sector con PER (P/E en la tabla es la abreviatura de Price/ Earnings) más bajo, es el de servicios financieros (Financial) con un PER de 14,63, mientras que los más altos son el Sector Inmobiliario (Real Estate) y el Tecnológico (Technology), con PER ligeramente superiores a 40.

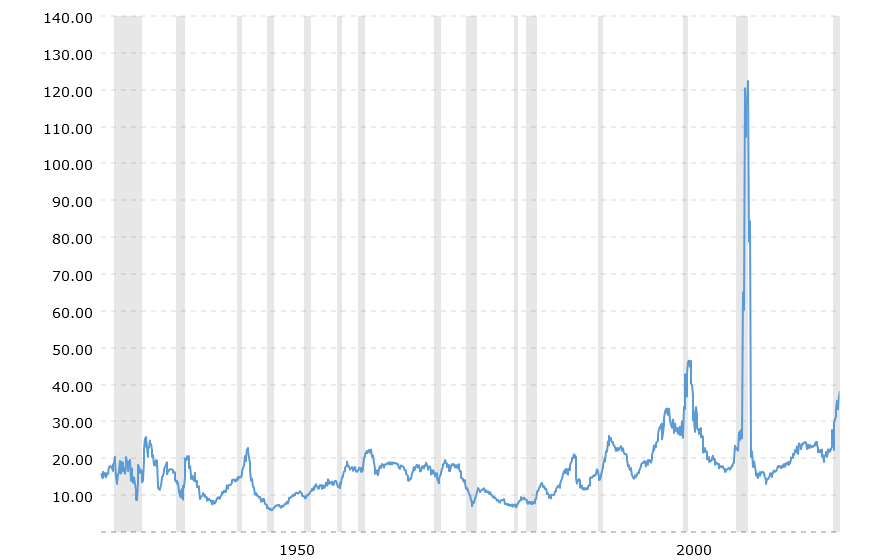

Si te interesa la historia del PER, nada mejor que ver la evolución del PER del índice bursátil más famoso de todos los tiempos, el Standard & Poor´s 500 (S&P500).

Aquí tienes esta espectacular gráfica del PER del S&P500, durante los últimos 90 años:

Cómo puedes ver en la espectacular gráfica, el PER fluctúa entre valores tan extremos como:

El PER máximo de 122,39 en Mayo de 2009

El PER mínimo de 5,9 en Junio de 1949

Viendo lo visto, podríamos decir que un PER bajo, se encuentra en los números de un dígito (menor de 10), mientras que un PER alto está por encima de 30.

Con respecto a un PER adecuado, nadie sabe que es eso. ¿Adecuado a qué?.

La media histórica del mercado ha sido un PER 15. De eso a decir que es un PER adecuado, hay un abismo que yo no estoy dispuesto a cruzar.

¿Cómo usar el PER para invertir en bolsa?: EL SECRETO

¡Pues me alegra mucho que me hagas esta pregunta!

Y para contestarla, necesitaré contarte una interesante historia que te ayudará a captar este importante concepto:

De hecho, lo he conseguido hacer tan bien que ya hace muchos años que me jubilé joven, y desde entonces, hasta la fecha, no he tenido un solo año de perdidas. Ni uno solo (toca madera!)

Una de las claves que me permitió conseguir dicha hazaña, es que yo aprendí a crear y dirigir negocios y a invertir, de la mano de muchos de los mejores empresarios, directivos e inversores del Mundo.

¿Durante todos esos años, sabes de cuantas veces oí hablar del PER a la hora de invertir?

La solución en un momento…

Por otro lado, cada ciertos años, imparto en persona el mejor Executive Máster de Inversión en Bolsa que hay en el Mundo.

En dicho programa intensivo, los Alumnos han preparado durante meses los Ejercicios de inversión sobre los casos reales que les he encargado realizar.

¿Sabes cuantas veces mencionamos el PER durante el curso?

Te daré una pista: es el mismo número de veces del que oí hablar del PER amis mentores millonarios, cuando tratábamos de inversiones de Millones de euros.

¿Lo adivinas?

Cero. Ninguna vez. Nada

¿Y cómo puede ser eso?.

Pues muy sencillo.

El PER es un RATIO (número) fácil de calcular, pero que no sirve para nada.

Cuando hablaba con estos ilustres multimillonarios e inversores solo había 3 preguntas que intentaban contestar:

- ¿Cuánto dinero tengo que poner (invertir)?

- ¿Cuánto dinero obtendré (retorno)?

- ¿Cuánto tiempo tardaré en obtenerlo?

Cualquier gran inversor que conozcas, solo pregunta estas tres cosas, y sorpresa…el PER no sirve para contestar ninguna de ellas.

¿Entonces porque es tan popular el ratio PER si no sirve para nada?

La razón es simple y triste a la vez, y es que la gente prefiere centrarse en hacer cosas fáciles que no sirven para nada (calcular el PER es una de ellas), que hacer cosas complejas, pero profundamente rentables (contestar esas 3 preguntas de forma correcta lo es).

Ya lo dijo el mejor inversor de la historia

Si no me quieres creer a mí, entonces lee lo que el mejor inversor de todos los tiempos dijo ya hace muchos años:

“Common yardsticks such as dividend yield, the ratio of price to earnings or book to value, and even growth rates have nothing to do with valuation.”

Warren Buffett

Traducción: “Métricas habituales como el retorno por dividendo, el PER o el ratio precio/valor contable, incluso los ratios de crecimiento, no tienen nada que ver con la valoración” (de empresas).

Al final, ser un buen inversor en bolsa, consiste en valorar empresas, y comprarlas a un buen precio. Nada más, ni nada menos.

Y el Ratio PER, no es de ninguna utilidad para dicho objetivo.

¡Ahora es tu turno!

Si te ha ayudado, por favor compártelo al máximo: en internet ya hay millones de artículos incorrectos e inútiles sobre el PER, así que agradezco tu ayuda para difundir los conocimientos correctos.

Si te ha gustado, no dudes en dejarme tu comentario aquí abajo. ¡Muchas gracias!

BONUS: PELIGROS OCULTOS de los simuladores de BOLSA

Como te he descubierto, el PER es el clásico ejemplo de “falso conocimiento” que abunda en el mundo de la inversión, y que solo los mejores inversores desechamos.

Otro ejemplo clásico es el de pensar que una buena forma de aprender a invertir en bolsa, es primero “practicar” en un simulador de bolsa sin dinero real, antes de pasarlo a hacer con dinero de verdad.

Al igual que con el PER, esto parece una “buena idea sobre el papel”, pero en realidad esconde muchos peligros ocultos, que seguramente muchos no descubrirán hasta que hayan perdido la camisa.

¡Disfrútalo!

Toda la Información Incluida en el Material que recibes es Propiedad Intelectual de © José Castelló.

Dicha información no puede ser copiada, reproducida, republicada, o posteada, ni total ni parcialmente, de ninguna manera sin el consentimiento previo escrito por parte de José Castelló.

José Castelló Executive Education ©, ¡Vive Sin Trabajar! ©, ¿Qué es el PER?: el sorprendente SECRETO que esconde ©, son Propiedad Intelectual de José Castelló.

Copyright © José Castelló. Todos los Derechos Reservados

Hola Jose,

Simplemente, ESPECTACULAR.

A mi alrededor, los que creen saber de inversiones, nombran tanto el PER como si fuera su jugador de fútbol favorito. Ahí ya sé que están especulando con los ahorros de la familia.

Muchas gracias y Pura Via!

Dani

¿Qué es el PER?: el sorprendente SECRETO que esconde

¡Muchas gracias Dani por tus palabras!

Desde que decidí entrenar a alumnos de todo el Mundo con los conocimientos que me habían permitido cumplir sueños que la gran mayoría nunca logra, no he parado de encontrarme con términos tremendamente populares que en realidad no tan solo no sirven para nada, sino que son muy perjudiciales.

El PER es quizás uno de ejemplos los más clásicos a la hora de querer aprender a invertir en bolsa.

Casi es IMPOSIBLE evitarlo.

De igual manera, invenciones tan populares y dañinas como “EDUCACIÓN FINANCIERA”, o la “LIBERTAD FINANCIERA” no dejan de salir en todos los medios de forma sistemática.

Para ganar más dinero que los demás, es vital saber dónde se equivoca la gran mayoría, y aprovecharlo a tu favor.

Con mis conocimientos, logras exactamente eso:

-saber lo que muy pocos saben

-aplicarlo para hacer lo que muy pocos hacen y

-lograr lo que muy pocos consiguen.

¡Un fuerte abrazo y Pura vida!

Yo solo utilizo el per junto con la rpd, divido per entre rpd, cuanto más bajo el resultado mejor compra,si el resultado es mayor de 3 no compro, si es entre 1 y 3 compro y si es menos de 1es muy buena compra o la empresa tiene problemas, lo leí hace mucho tiempo de alguien que usaba este sistema para comprar acciones y al principio no me lo creí por lo simple que me pareció pero como me llamó la atención hice la prueba con un montón de empresas y la verdad es que los resultados fueron buenos, así que ahora lo uso.

¿Qué es el PER?: el sorprendente SECRETO que esconde

Gracias Javi por tu comentario y por tu aportación.

Desconozco completamente el sistema que mencionas y nunca lo he utilizado en mis inversiones (ni tengo la más mínima intención de hacerlo).

Frente a cualquier tipo de sistema de inversión nuevo que recibo, mi filtro suele ser bastante parecido a esto:

1- ¿Conozco algún inversor legendario que lo haya usado durante décadas con éxito?

2- ¿Soy capaz de entender por qué funciona?

3- ¿Es difícil de replicar?

4- ¿Creo que soy capaz de replicarlo?

En el caso del método que yo sigo (comprar buenos negocios a buenos precios), soy capaz de responder afirmativamente a estas 4 cuestiones.

En el método que tú usas, yo respondería negativamente a las 4, y, por tanto, soy incapaz de usarlo (aunque proporcionara resultados extraordinarios).

Con ello no implico que el método sea erróneo y que debas abandonarlo (también soy incapaz de decir que sea correcto y que debas continuar utilizándolo).

Simplemente, afirmo que YO soy incapaz de hacer cosas que NO soy capaz de entender lo suficientemente bien.

Supongo que eso también me separa del resto. A la mayoría de la gente solo le interesa el resultado. A mí, además me interesa el proceso, y entender los riesgos inherentes al mismo.

La rentabilidad por sí sola no significa nada para mi.

¡Un abrazo y Pura Vida!

Hola Jose,

Una aportación genial como de costumbre.

Yo sí que miro el P/E. ¡Ojo! No es el número mágico que me lleve a tomar decisiones. Lo primero es entender el negocio, saber como gana dinero la empresa. Después miro si la empresa tienen ventajas competitivas duraderas, ver si tiene un foso económico (moat) protegiendo el castillo. Me fijo en la salud financiera, que el balance sea sólido. Una vez descubierta una empresa maravillosa de la quiero ser dueño hay que ver qué precio estoy dispuesto a pagar.

Si el beneficio neto es representativo del flujo de caja, si ha tenido una estabilidad de beneficios histórica, y además puedo prever que siga así en el futuro, entonces el P/E es una especie de “shortcut” que puede indicar que la empresa “está barata”.

Por ejemplo en 2016 compre AAPL a 90 dolares o así (que serían unos 23 de ahora ajustado a splits). Cotizaba a un múltiplo de 12. La razón era que le iba a caer una sanción en Irlanda de no sé cuantos miles de millones de euros por algo de los impuestos. En caja tenia 3 o 4 veces esa cantidad. No la compre porque estuviese a P/E = 12 sino porque era Apple. (Nota: Las vendí para comprarme el piso con un gran beneficio y pago de impuestos; ahora tendría más de 7 veces lo invertido si no hubiese vendido)

En mi opinión, comprar por P/E bajo sin más es ESPECULAR. Si compras a un múltiplo de 8 esperando que llegue a 15 lo que estás haciendo es esperar a que haya una reversión a la media y manteniendo todo igual el precio suba. Lo que suele pasar es que sí el múltiplo es bajo es por alguna buena razón y seguramente llegue a 15 pero no porque suba de precio sino porque se reduzca el EPS.

Un saludo y cuidate mucho Jose!

¿Qué es el PER?: el sorprendente SECRETO que esconde

¡Muchas Gracias Marcos por tu excelente comentario y tu gran aportación personal!.

En él expones tu proceso analítico de lo que debe de ser un buen proceso de análisis de una empresa cotizada.

Por supuesto al final del mismo tienes que tener en cuenta lo que pagas por el negocio. Al fin y al cabo, inversión inteligente se basa en una buena discrepancia entre valor y precio.

Pero es algo que haces SOLO al final.

Habitualmente esto es algo que veo muy poco hacer a los aspirantes de aprendices de inversor.

En su lugar, ellos intentan utilizar el PER cómo ese atajo que tú mencionas.

Mirar de entrada el PER en una inversión es cómo intentar conducir el coche mirando por el espejo retrovisor: una mala idea, especialmente si pretendes ir hacia adelante.

Hola Josep,

tengo meridianamente claro que la única manera de obtener el valor de una empresa con el menor error posible es mediante descuento de flujos de caja.

Sin haber valorado nunca bancos y, habiendo valorado sólo una compañía aseguradora, me atrevería a decir, que también sirve para este tipo de compañías, es decir, que es el método con menos errores que existe para obtener el valor de una compañía sea cual sea.

Además, en la propia mecánica de la valoración, tenemos todos los elementos que nos permiten responder a las preguntas que nos hacemos acerca de cómo van a influir determinados aspectos como la inflación, los tipos de interés, rentabilidad, riesgo, etc… simplemente introduciendo estos parámetros en el punto adecuado de la fórmula de la tasa de descuento o en los propios flujos, veremos qué efectos tienen en el valor de la compañía.

También existen cálculos sobre el error que provoca una valoración basada en múltiplos, y es de nada más y nada menos del 30%… Me sorprende cómo hay analistas/inversores que valoran empresas en base a múltiplos medios históricos cuando la historia es diferente en términos de inflación, tipos de interés, resultados de la propia cía etc… y no tiene porqué tener nada que ver el PER de un momento con el de otro. Otros en un momento como el actual los corrigen un poco a la baja por ser conservadores dicen, en lugar de pensar que la inflación afecta por dos vías a la valoración (por los propios flujos si no se revalorizan los activos ya que amortizamos menos y pagamos más impuestos) o por la propia tasa de descuento.

Sin embargo por otro lado, los veo y ellos ganan dinero invirtiendo y yo todavía no, porque valorar una compañía me lleva tiempo, y no sólo por el propio business plan, sino por todo el proceso previo de análisis de la compañía antes de realizarlo.

Ellos en una visión rápida del negocio ven si la compañía está barata o no y, yo no lo sé a ciencia más o menos cierta, o por lo menos que a mi me da más garantía que un ratio, hasta que la he valorado.

Así que hay algo que estoy haciendo mal…

Estoy pensando en utilizar una descomposición de la fórmula de PER, no como filtrado inicial, sino como chequeo rápido de si puede estar barata o no la empresa, para una vez que he visto de algún inversor que propone una empresa y he dado un vistazo rápido al crecimiento de su FCF, evolución de márgenes, ROIC, crecimiento, , tener una ligera idea de si está barata o cara antes de hacer el trabajo de entenderla, ver sus ventajas competitivas, su mercado potencial y finalmente valorarla.

Ya me ha sucedido que he valorado varias y no estaban baratas después del volumen de trabajo realizado. Éste es el punto que me tiene bloqueado porque analizar empresas hasta encontrar una barata de este modo me podría llevar años, así que está claro que algo estoy haciendo mal.

La fórmula que estoy barajando utilizar es :

PER = (ROE – g) / ROE (Ke – g)

esta fórmula sólo tiene validez para perpetuidades (empresas con crecimiento constante), pero podría servir utilizando una g pequeña, equivalente al de una empresa madura que crece como la inflación o ligeramente por encima. Con este filtro se escaparían empresas infravaloradas con alto crecimiento, pero las que tuvieran un PER inferior a este PER de la fórmula, tendrían muchos números de estar infravaloradas así que realizar la valoración completa tendría más sentido.

Otra cosa que me ha dejado perplejo es que he leído pero no se si es cierto, que Charlie Munger dijo en una conferencia en 1996: “Warren Buffet habla mucho del DFC, pero nunca le he visto hacer uno” y esto reconozco que me descoloca bastante…

¿Qué es el PER?: el sorprendente SECRETO que esconde

¡Muchas gracias Héctor por tu comentario y por compartir con todos los Alumni tu reflexión bien trabajada sobre el tema del PER!

Tocas muchos temas y muy importantes, y aprovechas el tema del PER para expandirte sobre el tema valoraciones de empresas.

Es imposible en este formato (artículo) clarificar todos estos puntos y todas las sutilezas y peligros que entrañan.

Es por ello que 17 años después de que iniciará mi carrera cómo inversor, terminé diseñando mi Executive Máster de Inversión en Bolsa en un formato presencial y reducido para abordar todos estos temas (y muchos más) de la manera adecuada.

Todavía no conozco a ningún buen médico que haya aprendido a operar mediante artículos en internet, y menos a un piloto a pilotar un avión, viendo videos de YouTube, sin embargo, sigo viendo a multitud de aspirantes a inversor que lo intentan por este método (de hecho no conozco a ningún inversor legendario que lo haya logrado así, tampoco).

Los artículos tienen un ámbito y un objetivo de actuación limitado, y en el caso que nos ocupa, era el demostrar que el PER actual para nada sirve a la hora de valorar un negocio (hecho este que tú muy bien ya sabes y demuestras bien aprendido en tu comentario).

Con lo que SÍ te puedo ayudar en este medio (escrito), es con solucionar el misterio del comentario de Munger que anotas al final.

La solución es simple, pero no fácil de ver: Warren hace un cálculo estimado de cabeza.

Después de escucharlo durante años he visto ocasiones en que hace de cabeza cálculos asombrosos a preguntas espontáneas.

Yo he tenido que coger la calculadora (o el Excel) a posteriori para realmente quedarme asombrado de la precisión de sus estimaciones in the spot.

Buffett no tiene calculadora, (ni ordenador), en su despacho. El truco es, que no los necesita para estimar el descuento de flujos de caja. 🙂

¡Pura Vida!

Hola Josep, he estado pensando en lo que alguna vez comentó Charlie Munger acerca de que no había visto nunca calcular un descuento de flujos a Warren Buffet y en tu respuesta acerca de la posibilidad de que haga el calculo mentalmente.

De la lectura del Inversor Inteligente, me llamó mucho la atención el apéndice “Los superinversores de Graham and Doddsville” escrito por Warren Buffet. Eso me ha llevado a la inversión en valor y sobre todo a autores relacionados con la Columbia Business School.

En las dos ediciones de Value investing de Bruce Greenwald y en las enseñanzas de la CBU de sus formaciones de inversión, actualizando según su enfoque la metodología de Benjamin Graham a nuestros días, a parte de hacer el análisis que comenta Marcos más arriba, un análisis estratégico de la empresa y del sector, ellos calculan:

1) AV: Asset Reproduction Value, que sería el valor de reproducir los activos de la empresa, tangibles e intangibles, a fecha de hoy para posteriormente restándole el pasivo, obtener un valor por acción. Esto lo calculan con el activo y diferentes ajustes y/o aproximaciones de valor de algunos activos.

2) EPV: Earnings Power Value, que sería algo así como el valor que tendría la empresa sin tener en cuenta el crecimiento. Esto lo calculan a través de la cuenta de resultados realizando una serie de ajustes.

3) Finalmente comparan las dos cifras anteriores con la cotización de la acción.

Si el AV y el EPV son similares es probable que la Cía opere en un mercado muy competitivo, esté gestionada de manera eficiente y que no tenga ventajas competitivas duraderas. En ese caso sólo comprarán si el valor de la acción está por debajo del AV y el EPV en un % que les proporcione un margen de seguridad suficiente.

Si el AV es superior al EPV es probable que la empresa esté gestionada ineficientemente a parte de estar en un mercado muy competitivo, por lo que sólo comprarán si tienen un % de descuento sobre el EPV que les proporcione un margen de seguridad suficiente.

En ninguno de los dos casos anteriores merece la pena valorar el crecimiento (por lo tanto no hacen descuento de flujos), porque sin ventajas competitivas, probablemente no se sostenga en el tiempo. Con esto lo que hacen según ellos, es ‘comprar el crecimiento gratis’ y, esto sucede muy pocas veces. Esto con el método de descuento de flujos sería como calcular directamente el valor residual (tras una serie de ajustes para normalizar el Cash flow), sin necesidad de hacer una proyección de x años.

Cuando el EPV es superior al AV, puede ser un síntoma de una gestión muy eficiente y/o de la existencia de ventajas competitivas. Esto lo analizan por supuesto, y si confirman o creen firmemente en la existencia de ventajas competitivas duraderas, sólo en ese caso entran a ‘valorar’ el crecimiento, pero lo hacen de otro modo, no realizan descuento de flujos. En este caso también aplican un margen de seguridad.

¿No crees que Warren podría utilizar conceptualmente algo similar a esta metodología para sus decisiones de inversión y que es por esto, que pudiera ser cierto lo de que no calcula descuentos de flujos?

¿Qué es el PER?: el sorprendente SECRETO que esconde

Gracias Héctor por tu trabajado comentario.

Cuando decidí crear mi Executive Máster de Inversión en Bolsa, no fue porque era algo que me apetecía, y mucho menos porque fuera algo rentable, fue por pura necesidad.

Mi familia y mis amigos más allegados, no paraban de pedirme, o bien que les enseñara yo mismo a invertir, o en su defecto, que les recomendará un buen programa o curso para aprender a invertir.

Después de analizar 50 de los Programas de Inversión más populares y reconocidos en todo el Mundo, descubrí que NO había ninguno que pasaba mi corte de selección.

De hecho, el Máster en Value Investing de la Columbia Business School fue el primero que analicé, cómo homenaje a Ben Graham, y los Súper Inversores de Graham and Doddsville.

No obstante, en seguida me quedó claro que el Programa tenía muchos e importantes errores, y pretendía dar esa falsa-precisión que tanto gusta a académicos, ingenieros y directivos para eliminar la incertidumbre, y era impartido por puros teóricos (académicos) con perfiles similares al de Bruce Greenwald (que es otro teórico sobre el tema).

Si yo llevo ya más de dos décadas invirtiendo de forma rentable, es porque desde el inicio decidí aprender EXCLUSIVAMENTE los conocimientos obtenidos de Prácticos Puros como Warren Buffett, o Charlie Munger.

Nunca en mi toda vida, los he visto expresarse en los términos que mencionas aquí arriba, o los que utiliza Tano Santos en el Máster de Inversión de la CBU.

Pero este Mundo es así, y gracias a ello el Value Investing sigue funcionando casi 100 años después de su invención: La gente prefiere seguir escuchando a teóricos y vende-humos sobre inversión que producen bonitos libros y cursos bien cómodos y presentados, en vez de realizar el obvio pero DURO TRABAJO de aprender de los mejores inversores de la historia.

Mientras esto no lo tengas claro y lo entiendas bien, y sigas escogiendo a los referentes equivocados (ahora ha sido Greenwald el último de una larga lista hasta el momento, veremos quien es el próximo…), tus posibilidades para ser un inversor altamente rentable serán negativas.

Un abrazo.

Hola Jose,

Clarísimo como siempre, mi experiencia a través de algunos inversores que conozco es que el Per no les ha servido de mucho, es más alguna que otra vez han sucumbido en la vorágine bursatil.

Como muy bien nos has orientado en anteriores artículos, las enseñanzas de Graham o de Buffet difieren bastante del Per , es más lo has clavado con los tres puntos clave que todo inversor debe tener en cuenta:

– Inversión

– retorno de inversión

-tiempo en obtener este retorno.

Esas mismas palabras me las enseño un empresario exitoso de mi zona, que siempre nos hacía estas preguntas en el consejo de adminsitración en el momento de plantear inversiones industriales.

Seguimos!

¿Qué es el PER?: el sorprendente SECRETO que esconde

¡Muchísimas gracias Ricard por tu comentario y por compartir tu experiencia profesional en este sentido!

Cuando tuve la gran fortuna de poder trabajar mano a mano con muchos de estos multimillonarios, observé algo que la gran mayoría a menudo parece pasar por alto: además de grandes empresarios, emprendedores y directivos, todos ellos son grandes inversores.

El hecho de que sus inversiones, algunas veces no coticen en bolsa, no influía en nada en su proceso inversor.

Cuando uno estaban creando una empresa nueva o una nueva marca, o invirtiendo en una Joint Venture, o realizando una buena inversión inmobiliaria, o poniendo dinero en I+D para sacar a la luz un nuevo producto o servicio, ninguno habló nunca de PERs.

“Por arte de magia”, pareciera que si un negocio cotiza en bolsa, el proceso inversor, fuera “otro tipo de bestia” con sus vocablos especiales, cuando en realidad no lo es.

Una vez más Warren Buffet lo resumió genialmente cuando dijo:

“I am a better investor because I am a businessman, and a better businessman because I am no investor.”

¡Un fuerte abrazo y Pura Vida!

Gracias Josep, entendido.

Efectivamente la CBU, Tano Santos, Bruce Greenwald, son teóricos y su lectura me había dado una sensación de seguridad. Me chocó mucho al principio cuando decían que la valoración por descuento de flujos no era correcta para valorar compañías por la incertidumbre de los datos de la empresa en años futuros, eso lo ligué con la frase de Charlie Munger y ‘lo compre en cierta manera’, de ahí mi vuelta a preguntarte de nuevo, lo que ya te pregunté antes de topar con ellos por el comentario que también me chocó de Charlie.

Por tu respuesta, me queda claro que, de todo lo que he leído, sólo podrían tener validez el Inversor Inteligente, los tres libros de Peter Lynch, dos de Howard Marks y quizás uno que tengo a medias y otro por leer de Joel Greenblatt.

El resto, que no es poco, quitando el pequeño libro que genera riqueza de Pat Dorsey, que me ayudó para esquematizar los tipos de fosos, no son de inversores exitosos o más peligroso aún, de personas que dicen explicar los métodos de inversores exitosos sin su autorización, pero que ellos mismos no lo son.

No es fácil extraer y aplicar en la práctica, una parte del conocimiento de Warren Buffet y Charlie Munger de sus juntas de accionistas, me refiero sobre todo a la parte técnica, como por ejemplo, cuando Warren ha hablado en algunas ocasiones de la determinación de la tasa de descuento. Me encantaría tener un esquema de cómo la calcula para los diferentes tipos de empresas, pero no logro desgranar cómo lo hace.

Un abrazo

¿Qué es el PER?: el sorprendente SECRETO que esconde

Me alegra Héctor que mis respuestas te hayan orientado en la dirección correcta.

El invertir bien, NO TIENE NADA EN ABSOLUTO de fácil o intuitivo.

Es por eso que tan pocos logran invertir bien, y la gran mayoría pierde dinero.

Cómo dijo Charlie Munger “Invertir no es fácil. Cualquiera que piense que es fácil, es imbécil”.

En el momento que empiezas a aceptar esto, ya tienes una ventaja importante sobre la gran mayoría.

¡Un fuerte abrazo y Pura vida!.